对东阿阿胶来说,其最大的挑战是在无法再依赖提价的情况下,如何续写“白马股”的业绩传奇。

2009年,有“私募教父”之称的赵丹阳出价211万美元拍下了巴菲特的午餐,他带给股神两样见面礼,一样是有“国酒”之称的茅台,另外一样就是有“滋补国宝”之称的东阿阿胶。

与茅台并列,东阿阿胶是有底气的。男人喝茅台不过几百年,女人的阿胶却吃了上千年。

东阿阿胶至少已有1500年的历史,南北朝时期陶弘景整理的《名医别录》记载:“阿胶,出东阿,故名阿胶也。”热播电视剧《大宅门1912》《甄嬛传》都多次提及东阿阿胶,高端正统的文化身份缔造,使其夺得“药中茅台”的称号。

在过去十几年中,东阿阿胶开始了一场与茅台相仿的“高端化操作”,将自己的“身价”一提再提。自2006年至2018年,东阿阿胶累计提价17次,涨幅超37倍。东阿阿胶的净利润也连续12年保持增长,成为资本市场公认的“白马股”。

东阿阿胶走着茅台的成长道路,也没落下茅台的“坑”。2012-2014年,在塑化剂风波、限制“三公”消费政策、醉驾入刑、清库存等一系列因素的综合作用下,贵州茅台(1198.460,-6.54,-0.54%)股价从2012年7月份的190元/股跌至2014年初的76.98元/股。2017-2019年,东阿阿胶也在一片质疑声中从70元跌到30元以下,也是腰斩都不止。

而今茅台股价已经冲破1200元高点,市值达到1.5万亿。按照茅台的成长曲线,未来是不是有个“惊心动魄”的故事等待着“阿胶中的茅台”来开启?

但细细来想,东阿阿胶与茅台之间其实相差甚多。况且,保健品行业企业的更迭速度极快,提神醒脑、抗衰、养胃、促睡眠、增强记忆力……各种花样轮番上场,在2000年前后,相继制造了太阳神、三株、红桃K等难以计数的明星,这些企业也几乎都没有逃脱“各领风骚三五年”的命运。东阿阿胶可以幸免?

最差业绩

近年来,“水煮驴皮”“智商税”“中药无用”等等舆论外加医保控费的政策,让东阿阿胶的生存环境极速恶化。去库存压力下,2019年内外交困的东阿阿胶结束了12年的业绩连涨,股价与2016年相比近乎腰斩。

2018年,东阿阿胶的业绩下滑之势就引起不小市场震动。东阿阿胶一季报业绩不及预期,开盘后股价直奔跌停,截至收盘,逾2.3万手封单封死跌停,与上个交易日相比,东阿阿胶市值缩水38.52亿元。

进入2019年,东阿阿胶的业绩更是进一步下滑。一季报,东阿阿胶的利润下跌35.48%,中报公司利润下跌77.62%,10月30日发布的三季报,又给市场投下了一枚震撼弹。财报显示,第三季度,东阿阿胶实现营业收入9.4亿元,同比减少32.79%;净利润1594万元,同比下降95.61%;扣非净利润为-457万元,同比下降101.41%。基本每股收益0.02元,同比下降95.57%。

第三季度,东阿阿胶营收减少了32.79%,净利润却减少了3倍,近年来东阿阿胶净利润每况愈下,成为市场热议的焦点。

东阿阿胶大失血、驴皮吹破的言论就此产生。

其实针对股价近年来的大幅下滑,东阿阿胶也采取过不少措施。2019年5月24日,东阿阿胶发出股份回购公告:拟出资不少于7.5亿元,不超过15亿元回购公司股票,回购价不超过45元/股。然而业绩不断下滑的背景下,股票回购并不能解决问题,很多机构用脚投了票。东方财富(14.930,-0.14,-0.93%)choice数据显示,东阿阿胶2019年三季度持股机构仅为13家,较2018年年报的194家,锐减181家。

最牛增长

十几年前如果有一笔钱,最佳的投资选择或许是买房,但在东阿阿胶的价格面前,房价的涨幅也要败下阵来。

2006年之前,东阿阿胶借低价不断拓展经营渠道、压制竞争对手,占据了70%的市场份额。然而低价使顾客日益老龄化、低收入化,高收入群体逐渐远离阿胶,选择冬虫夏草、参类等滋补品。随着阿胶品类的逐步边缘化,公司的经济效益也不再乐观,净资产收益率长期徘徊在14%以下。

2006年,在东阿阿胶工作了32年,人称“阿胶少帅”的秦玉峰上位。他为东阿阿胶制定了“价值回归”战略。他说:“在明代,记录商业史的目录对阿胶的商业流通有详尽记载,阿胶当时每市斤课税银一钱六分,按当时税收惯例,流通税占到销售额的1/20,推算阿胶价格大致为每市斤三两二钱白银,折算到现在相当于每市斤4000-6000人民币。”在他看来,阿胶是名副其实的贵族食品。

就这样,东阿阿胶产品的零售价从2001年的每公斤80元,逐步增长至2006年的每公斤160元,此后更是飞速涨到2019年的每公斤5996元,18年间涨幅74倍,年复合提价27.1%,这不仅远远超过了中国经济增速,甚至超过了疯狂的房价。

2007年,秦玉峰为了将阿胶打造成“滋补国宝”,恢复了中断百年的九朝贡胶的生产。据称,九朝贡胶的工艺十分讲究,连制作时间和地点都有严格的规定,必须要在冬至子时取阿井里的至阴之水熬制。东阿阿胶从“宫廷贡品”这个关键词入手,着力打造起贡礼的高冷人设。在各种采访、演讲中,秦玉峰多次提到古诗词、古戏曲中的宫廷阿胶故事。

同时,东阿阿胶推出了方便、即食的低价产品桃花姬阿胶糕,与阿胶块和复方阿胶浆构成三大主要产品。并展开阿胶系列产品探索,东阿阿胶蓝帽子保健枣、东阿阿胶驴肉、东阿阿胶面膜等相继问世。

这波操作,市场非常买账。2007年,净利润只有2亿的东阿阿胶市值达到200亿,市盈率达到100倍。东阿阿胶彼时无限风光,势头绝不亚于现在的茅台。几千年的滋补上品,文化护城河,提价权,高利润率,高质量现金流,东阿阿胶简直就是完美的化身。

东阿阿胶后来的表现确实可圈可点,利润从2亿到20亿,翻了10倍。同期茅台的利润也从28亿涨到352亿,增长了12.5倍,生长曲线非常相似。只是业绩连番增长背后,茅台的市值像坐上了窜天猴,一飞冲天,而东阿阿胶爬升到400亿后,两年之间迅速腰斩,跌回“解放前”。

与涨价不匹配的业绩增长

据媒体报道,2006年到2018年这12年间,东阿阿胶对公司主力产品阿胶块出厂价累计上调的次数高达17次。2010年一年间,东阿阿胶进行了3次小幅提价,涨幅超过50%。2010年12月28日起,阿胶块不再被政府限价,阿胶的提价空间更大了,2011年1月,东阿阿胶进行了有史以来涨幅最大的一次调价,出厂价直接上浮61%。2014年,东阿阿胶价格上调的次数也达到3次。

从2015年起,公司提价的频率有所放缓,改为每年一次,且集中在当年的11月。此时刚好是阿胶销售旺季,公司利用消费者的从众心理、送礼情结以及攀比意识,进行一次大幅度的涨价。东阿阿胶公司官网及旗舰店显示,目前东阿阿胶的高端产品九朝贡胶售价达到每公斤103996元,金标阿胶每公斤8600元,而红标东阿阿胶售价为每公斤5996元。

麦肯锡曾对全球1200家上市公司5年间的平均经济指标做过统计:平均来看,产品价格每提升1%,经营利润提升8.7%,杠杆高达8.7倍。但东阿阿胶的疯狂涨价,并没有带来业绩同样疯狂的增长。

2006-2018年间,东阿阿胶价格提升了30多倍,但营业收入只增长了近7倍,从10.69亿元增长到73.38亿元,净利润从1.54亿元增长到20.87亿元,增长不足14倍。东阿阿胶涨价带来市场份额的降低昭然若揭。

品牌硬着头皮拼命提价,打开了价格纵深,直接拉高了行业美誉度,在大品牌开疆拓土之时,中低端市场则必然会让给“小弟”。提价过程中,东阿阿胶的市场份额从2006年的70%下降到2013年的30%,此后均在30%-40%的水平徘徊。同在山东的福牌阿胶,与其仅隔一条黄河,依靠低端定价拿下了32%的市场份额,成为市场的另一寡头。

东阿阿胶并不是想扔掉低端市场,只是大众化之路走得并不顺遂。定位更低端的桃花姬阿胶糕,2007年推出之时没产生多少实际性效果,直到2014年、2015年大众消费能力和意识崛起后,才开始拥有一定市场。

东阿阿胶此前展开的一系列多元化尝试,也没有给东阿阿胶带来更大提升。最近围绕“千禧一代”的“真颜Chinelle”品牌首款产品“阿胶低聚肽精粹饮”上市,效果未可知,却有冲击桃花姬的危险。与太平洋(3.260,-0.05,-1.51%)咖啡联合推出的“咖啡如此多胶”阿胶饮品,也并没有激起什么浪花。

业绩紧箍咒——“LV皮”

既然要高端定位,失去一些低价值客户,无可厚非。在提价幅度大于30倍的情况下,盈利能力却并没有同步提升,原因何在?驴皮——这个东阿阿胶的“紧箍咒”,拉开了它和茅台之间的距离。

与茅台的主要原料为粮食作物,价格波动比较小不同,东阿阿胶的原材料涨价幅度疯狂程度,丝毫不输其成品。2000年左右,市场上每张驴皮的价格大约在20多元,2016年一度冲破每张5000元的高位。最高时期,驴皮价格涨幅达到250倍,驴皮成了名副其实的“LV皮”。

导致驴皮价格飞涨的原因,除了阿胶热之外,还有驴皮产能的严重不足。1998-2018年,驴存栏量以平均每年6.5%的速度在减少。我国驴存栏量从1998年的955.8万头连年下降至2018年的253.28万头。作为阿胶的重要原材料,曾有媒体报道称,“中国需要在全世界买驴”。

但驴皮进口每年均有配额限制,进口驴皮的手续较难办理,能直接开辟海外货源渠道的商家并不多,因此驴皮走私蔚然成风。据《第一财经》报道,曾经有段时间,走私驴皮比贩毒还赚钱。法新社报道称,非洲每年有成千上万头驴被杀,出口到中国制作一种特殊的中药。2017年,博茨瓦纳无限期暂停了驴品的出口,这是尼日尔、塞内加尔、马里、布基纳法索和冈比亚后,第6个限制驴出口的非洲国家。津巴布韦、埃塞俄比亚也都推出了相关限制政策。

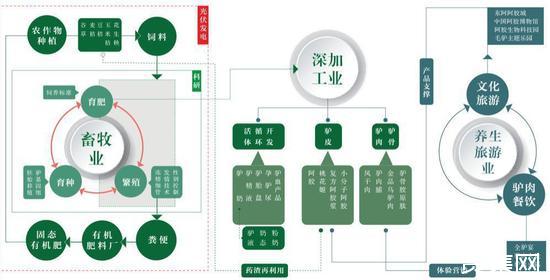

除了进口驴皮以外,还有一个重要的手段就是自养。由于驴的产出比较低,导致农户的养殖热情越来越低,如果一个驴的价值产出可以达到5000元,那农户的养殖热情就会起来,驴皮的价格自然就下去了。这就是秦玉峰所说的“全产业链驴”的“3+X+2”全产业链融合发展新模式的由来。

“3+X+2”即上游发展毛驴养殖、交易、加工三大产业;中游聚焦阿胶主业,培育多种产品、多个品牌;下游发展健康服务业、养生旅游业的百亿产业链。而今,东阿阿胶在全国建立20个毛驴药材标准养殖示范基地,据2010年官网介绍,公司已经掌控全国驴皮资源90%以上,成为稀缺资源垄断型企业,此后再无相关数据曝出。

但要把这条产业链跑通不是一时半会就能实现的,全产业链跟驴皮熬胶完全是两码事。

囤货:成也萧何败也萧何

驴皮价格既然年年涨,那囤货自然是获利的不二之选。2014-2018年,东阿阿胶累积净利润83.7亿,而经营现金流只有50亿,这中间差了30多亿,这个钱去哪里了?“我们战略性的储备了很多原材料”,这是秦玉峰的回答。

据《第一财经》报道,公司驴皮收购有三种形式,第一是自采,第二是供应商配送,第三是屠宰场自留。目前供应商提供的驴皮占比达80%。从2014年到2017年,东阿阿胶原材料库存惊人上涨,在2015年市场低谷到2017年,东阿阿胶屯驴皮的速度远超营业成本增长的速度,在2017年中达到惊人的25亿左右。

不过故事很快来了个惊天逆转。曾经被炒上天的驴皮突然在2017年遭遇价格低点,暴跌70%左右。据《甘肃省驴产业发展现状及问题》称,进入2017年10月之后,一方面受新环保政策的影响,包括山东某阿胶厂在内的部分阿胶生产企业,国内驴皮收购数量锐减;另一方面国内市场高昂的驴皮价格使得生产企业不得不另辟蹊径,从非洲及西亚等地进口驴皮,严重打压了国内驴皮市场,市场驴皮价不及两年前的1/4,目前成年驴皮市场价格维持在650-800元左右。

曾经让东阿阿胶尝过甜头的囤货,埋下了苦果。原料价格暴跌,东阿阿胶屯驴皮的策略开始暂时放缓,东阿阿胶披露的财报显示,2017年、2018年,东阿阿胶的存货中原材料的账面余额分别为19.54亿元、18.22亿元。从2015年就开始放缓的提价,此后飞涨的驴皮价格,在价格高位积攒的存货,原料暴跌带来的市场前景变化,都使东阿阿胶的利润蒙霜。提价与利润增长之间的一致性被打破。

只要市场还在,产品就还是要生产,库存还是会被消化掉,慢慢抹平原料差价的坑。原料价格低点,东阿阿胶却暂停对驴皮的收购。此番操作背后,与其高企的存货和暗淡的市场表现密不可分。2013年年底,东阿阿胶的存货金额为5.55亿元,到2014年年底激增至14.68亿元。2017年、2018年,东阿阿胶的存货额分别为36.07亿元、33.69亿元,除去原材料外,在产品、库存商品的金额为16.53亿、15.47亿。

高企的库存是东阿阿胶来靠“惜售”维持高端形象,还是产品滞销下的迫不得已,大家可以自行判断。喊了几年的东阿阿胶直销,收效甚微是不争的事实,市场大环境近年来也迎来低点。2018年,全国社会消费品零售总额增速为9%,自2004年以来,首次出现个位数增长。中康CMH监测数据显示,2018年,滋补品市场增速由过去的20%以上,下降到5.8%。宏观环境导致企业业绩承压,“价值回归”没办法继续跑了。

要清囤货可没那么简单,这些货不只在企业手里,也滞留在大量经销商的手中。阿胶保质期为五年,经销商囤货,差价收益就比较大,“涨价-囤货-再涨价-再囤货”模式影响着整个行业。而且为了抢占市场,东阿阿胶从“价值回归”之初的预付款提货,变为经销商授信,为其囤货制造了便利。

反映在账面上,东阿阿胶应收账款规模从早期的2亿元以内,在2016-2018年之间激增为4.53亿元、10.57亿元和24.07亿元。现在渠道发生了变化,2018年开始,东阿阿胶涨价的幅度和频率开始变缓,经销商们也不再积极囤货了,况且货还不好卖了。企业将货压在经销商处透支的业绩,迟早需要还回来。东阿阿胶的最差业绩就此出炉。

去库存带来的失血现象,短时间内很难改观。秦玉峰说,“现在渠道发生了变化,由靠囤货转为靠周转率,我们顺应渠道变化,进行了降库存的调整,带来了销售业绩的短期波动。”东阿阿胶称,渠道库存消化大概还需要1-2年的时间。但实际的存货量也许要高于企业预期,而市场热情会低于企业的预判,让企业的阵痛期变得更长。

随着原料价格的下降,打折清库存的东阿阿胶在多方围堵下,清货难度也许会变得更大。可以确定的是,在消化完渠道上的泡沫和高价驴皮之前,东阿阿胶很难再续好看的财务数字。

结语

作为行业龙头,东阿阿胶具有较高的市场认知度,也有一定的文化护城河,但并非牢不可破。目前,全国阿胶生产厂商超过两百家,东阿阿胶主打高端市场,单品价格排在全国首位。而福胶占领中低端市场,企业产能最高。随着同仁堂(27.160,-0.18,-0.66%)、太极集团(12.650,-0.57,-4.31%)、九芝堂(8.040,-0.12,-1.47%)等大型医药集团在阿胶方面的布局加深,行业内的竞争与洗牌逐渐激烈。

“价值回归”之下,一路高涨的价格已经超出了市场的接受能力,市场增长放缓,原材料价格走低,多方围剿之下,东阿阿胶主动压缩渠道客户库存并控制发货,是必然之举。

茅台只要缩短预付款账期即可达到渠道调控的效果,对渠道调控控制能力,也是企业获胜的关键。东阿阿胶对渠道进行调整的同时,不伤害经销商的利益,才能让阵痛过后,繁荣继续。东阿阿胶也曾表示,因为涉及到经销商的利益,也不排除东阿阿胶和经销商私底下会有一些补贴协议。

对东阿阿胶来说这是“价值回归”阵痛的第一次大考,这么多年的价格飞涨,市场的恶化,从公司授信额度的增加中就可洞见一二。依据央视财经频道的报道,而今东阿阿胶的价格已经下降到了之前的六折水平。但单纯依靠打折这种简单粗放的去库存方式,很难形成长效机制。对于东阿阿胶来说,突围的更好办法必然是开发新单品,发掘新用户,但目前来看,这条路同样不好走。

说东阿阿胶是驴皮吹破了,的确有点危言耸听,但短期之内重回持续增长的势头应该很难。国人已经吃了千年的阿胶,还是有文章可以做的,只是要真正的让价值回归,而非人为的让本可以飞入寻常百姓家的产品变得奇货可居。

品牌高端化无可厚非,但拥有最广大市场和巨额利润的品牌,无不是心系消费者和服务消费者。从“礼”变成“食”,才能真正提升产品的市场价值。

目前来看,全产业链驴和并不火爆的新款,貌似都很难变身东阿阿胶的第二成长曲线。虽然去库存的阵痛早晚会过去,但东阿阿胶更大的挑战在于如何在不再依靠提价的情况下,去续写“白马股”的业绩传奇。