自2017年6月以来,东阿阿胶股价腰斩,市值暴跌319亿元;2019年,公司首次亏损且持续,今年领导班子变动频繁,董事长、总经理纷纷辞职,阿胶界的爱马仕还好吗?

来源 | 经理人杂志

文 | 孙晨

股价腰斩,市值缩水高达319亿

继2019年出现首亏之后,作为生产阿胶的龙头企业东阿阿胶业绩继续承压。7月15日,东阿阿胶发布半年度业绩预告显示,本期归属于上市公司的净利润约亏损0.68亿-0.98亿元,较上年同期下降35%-151%。

东阿阿胶称亏损的主要原因有两点,一方面是新冠疫情导致经销商复工延期,药店等销售场所客流量严重低迷,线下业务受到较大影响;另一方面是公司正在清理渠道库存,主动严格控制发货,全面压缩渠道库存数量,因此对今年上半年销售产生一定影响。

虽然官方这样解释亏损,但是据《经理人》杂志梳理其近5年财报发现,东阿阿胶的亏损早已有了苗头,该来的总归要来的,只是时间早晚罢了。

2015-2019年,不管是营业收入还是净利润,东阿阿胶经营情况是每况愈下。在这五年中,录得营业收入54.5亿、63.17亿、73.72亿、73.38亿、29.59亿,2018年,该公司营业收入首次下降0.46%,2019年营收腰斩,下降幅度近60%。

净利润分别为16.25亿、18.52亿、20.44亿、20.85亿、亏损4.44亿,同比增长率由15年19%暴跌至19年的负增长121.29%。

现金流也实现由正转亏,2018年现金流为10.09亿元,到了2019年现金流则为负11.20亿元。销售毛利率持续下滑,由2015年的64.61%下滑至47.65%。

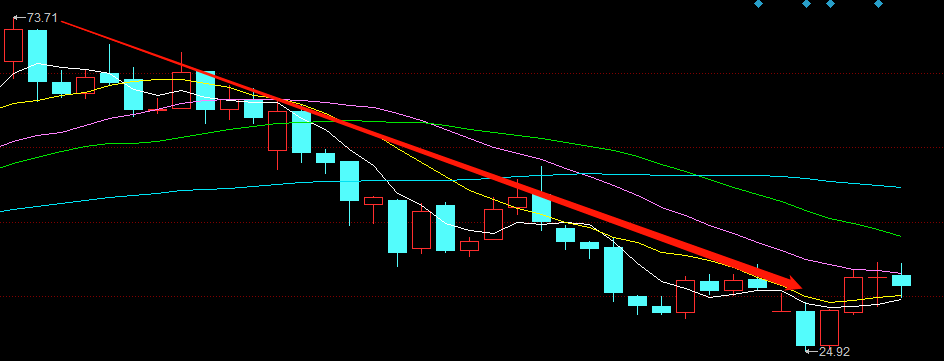

随着财务基本面的下滑,二级市场闻风而动。东阿阿胶股价从2017年6月份的最高点73.71元/股,震荡下跌至今年3月份的最低点24.92元/股,股价早已腰斩,下降幅度超过66%,市值由482亿暴跌至近163亿元,市值跌了319亿元。

截至7月24日收盘,东阿阿胶股价为34.52元/股,总市值为225.8亿元。

因此,即使没有本次疫情,东阿阿胶的情况也是不容乐观的,疫情仅仅是导火索,而不是根源。

人事变动频繁、回购提前终止

除了经营承压外,近来东阿阿胶的高层变动频繁,连董事长、总经理都换了。

今年1月2日,东阿阿胶董事长秦玉峰辞去董事会董事、总裁和法定代表人职务,并一并辞去第九届董事会战略委员会委员和提名委员会委员职务,在公司不再担任任何职务。

秦玉峰何许人也?

1974年,秦玉峰正式加入东阿阿胶厂参加工作,在经过30多年的工作之后,于2006年接任东阿阿胶总经理,成为“阿胶少帅”。

上任伊始,秦玉峰启动了东阿阿胶文化营销工程,重建东阿阿胶的价格体系,这也就是东阿阿胶涨价之路的开始。

据统计,东阿阿胶产品连续提价了17次,由2006年5月低于500元/市斤暴涨至2018年12月3500元/市斤以上,官方把价格涨幅归结于制作阿胶的重要原材料——驴皮。不过驴皮价格从2017年末开始下跌,而东阿阿胶产品还是持续涨价,只是涨幅较此前有所收窄。

随后,秦玉峰明确了公司的下一步发展战略:单焦点多品牌发展战略。单焦点就是围绕阿胶主业来做,多品牌就是以阿胶为平台,向上下游延伸,上游是第一产业,乌头驴的养殖业,下游是健康服务业,围绕健康服务,对人进行健康管理、养生保健,把健康送到家庭,送到消费者手中。

2006-2007年,东阿阿胶营收增长明显,增长幅度分别为14.69%、28.38%,营收首次实现10亿元级别,可见提价效果显著。

分析认为,东阿阿胶产品定位于高端人群,在宏观经济发展良好的情况下,消费者有闲钱去购买养生保健类产品,故而即使是高价也会有人买单,但是在经济不景气的情况下,消费者买单欲望则下降明显。

例如2008年的金融危机,东阿阿胶营收虽然是同比增长,但是增长幅度明显放缓;而在去年经济条件下,东阿阿胶营收则腰斩,更是出现上市首亏的情况。

靠产品提价的盈利模式还能走多远?

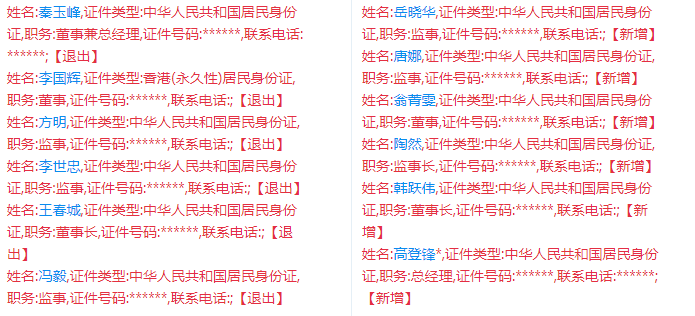

在这种情形之下,秦玉峰的隐退也就说的通了,总裁的隐退伴随的将是一大批领导班子的变动,例如4月24日,田维辞去助理总裁职务;又例如5月23日,东阿阿胶周祥山辞去公司副总裁职务。

企查查数据显示,除了上述人员发生变动之外,董事长王春城、董事李国辉以及三位监事均退出东阿阿胶,其中韩跃伟接替王春城担任董事长、高登锋接任秦玉峰担任总经理。

为了提振低迷的股价,去年6月18日,东阿阿胶股东大会审议通过回购议案,拟在未来12个月内回购公司股票,回购金额不低于7.5亿元且不超过15亿元,每股价格不超过45元/股。

不过在累计回购了约3.5亿元价值的股票之后,东阿阿胶于今年6月13日宣布终止回购,回购金额还远远达不到去年的最低预期,官方称终止回购的原因包括新冠疫情影响、为了让资金在生产经营中发挥更大的作用。

今年3月份,东阿阿胶的经营活动现金流净额仅为2.16亿元,即使全部用来回购,也不能达到去年预估回购金额的最低要求。

东阿阿胶的护城河

东阿阿胶正在进行战略转型。具体包括数字化营销、通过新零售平台建设,搭建顾客运营体系;以消费者为导向,丰富产品体系,不断推出方便、即食、满足不同消费者需要的阿胶产品;加强研发并促进转化以及推进新增量业务发展。

前瞻产业研究院数据显示,2019年,我国阿胶行业呈现双寡头竞争的格局,其中主打高端市场的东阿阿胶的产品市场份额高达61.3%,主打中低端市场的福牌阿胶市场份额为16.53%。

从市场份额来看,东阿阿胶是当之无愧的巨无霸,霸主地位无可撼动,此外,根据国家统计数据显示,近年来我国毛驴产量不断下降,2012年我国毛驴产量为462.4万头,及至2017年已经下降至267.8万头,累计下降幅度达到42.1%,预计2018年毛驴产量将下降至206万头。

东阿阿胶和福牌阿胶两大头部企业纷纷在原材料(养殖毛驴)进行布局,拉开与竞争对手的距离,扩大竞争优势,短期内仍将垄断阿胶市场。不过在销售渠道上,业内各大企业可谓是半斤八两,谈不上壁垒。

作为一种保健品,阿胶并非刚需,也非茅台具有升值的空间。新冠疫情之下,消费者对于阿胶望而却步,让本想在2020年主打高端阿胶的东阿阿胶大展拳脚的计划落空,颇有一种一拳打在棉花上的感觉。

2020年,东阿阿胶能否扭亏为盈,《经理人》杂志将持续关注!

— —

如涉及版权请告知删除,我们对文中观点保持中立