昨日写了一篇关于云南白药的文章,公众号后台就有人跟我留言说让我分析一下冷门中药股,在他们眼里像龙头股票的泡沫都比较大。

但说实话,如果将时间线拉长至未来的五年或十年,往往是龙头企业最靠谱。当然,我们不能排除有一些潜力股正隐藏在小市值股票中,潜力股往往能靠突然迸发的业绩在短期内获得较快的增长,进而有可能成长为大市值股票。

那么,在中药板块有没有这样的企业呢?今天我打算从财务分析成长性的角度进行切入,并结合公司实际情况进行分析,详情如下~

一、2020年以来业绩增速最快中药企业

成长性的分析是分析企业价值最重要的一环,因为企业价值在很大程度上是取决于企业未来的获利能力,包括销售收入、收益以及股利的未来增长,而非过去或者目前所取得的收益情况;

其次,无论是增强企业的盈利能力、偿债能力还是提高企业的资产营运效率,都是为了企业未来的生产和发展,成长能力是企业盈利能力、营运能力、偿债能力的综合体现。

因此,我们想要全面衡量一个企业的价值,着眼于从动态的角度出发,分析和预测企业的经营成长性水平将是至关重要的。

在这里,我们将中药板块企业最近两个报告期的业绩增长情况进行对比,筛选标准是连续两个报告期营业收入均维持较快增长,且2021年Q1增速大于2020年全年收入增速;

同时两个报告期的扣非净利润增速至少有一年大于营业收入同比增速。

不得不说,经过筛选,我发现能留下来的中药企业没有几家,但最终能够留下来已经被市场验证过的片仔癀、云南白药等企业,我认为这个业绩筛选标准还是有效的。

市场追求的更多的确定性,即使片仔癀在近两个报告期内的表现并不是最出众的,但仍然不影响它成为中药板块第一大市值企业。

当然,还有一些企业我还没来得及看就被排除了,包括2020年业绩表现不好但2021年业绩表现突出的马应龙、健民集团等,以及受短期政策或公司内部管理变动影响较大的企业同仁堂、广誉远等,而事实上这些企业的真正价值并没有完全被肯定,所以如果我们没有提前预测到因企业基本面发生改变,股价会上涨的话,那么现在再入场的必要性便不是很大。

而且如果企业单单是某一次业绩表现突出的话,在这里指2021年一季度,其增长背后的根本原因很难把握,不排除偶然性的存在。

而想要赋予它们成长为片仔癀、云南白药这样企业的期望便要注意了,你需要真正的去理解企业当前的业绩增长有没有可持续性,这便涉及到我们接下来要说企业定性分析。

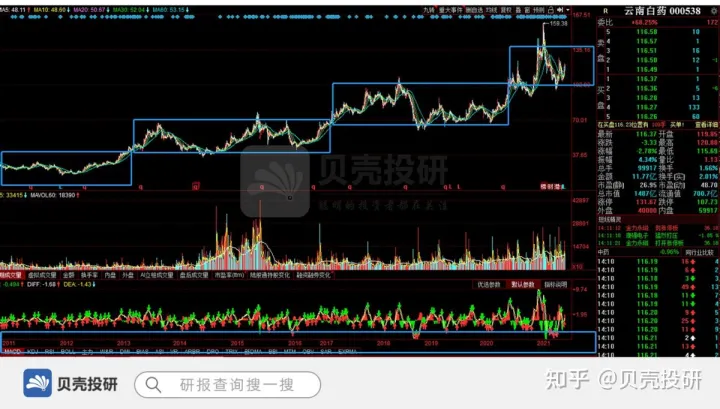

下图是我截取的近十年的云南白药股价走势图,我们认为对于优秀的企业来说,能“打败”股价的只有时间。

我不是一个技术派,对于云南白药股价走势的圈圈点点只是寻找到暗含在股价走势的规律而已。

二、下一个片仔癀、云南白药有可能是谁?

经过对中药板块企业业绩成长性筛选之后,我们留下了几家冷门中药企业,包括以岭药业、红日药业、佐力药业、寿仙谷、东阿阿胶、九芝堂六家企业。

定性分析是我们接下来要做的一件大事,定量分析难以理解的事,定性分析可能会帮助我们去判断企业的业绩增长是否具有可持续性。

由已知,定性分析主要包括四个方面:模式、空间、壁垒和文化。

以岭药业:以岭药业的业绩反转发生在2020年,毫无疑问它增长的主要支撑是连花清瘟胶囊,而连花清瘟胶囊作为公司的专利中药品种,具有技术壁垒,以及在获得对新冠病毒(SARS-CoV-2)感染VeroE6细胞致细胞病变具有抑制作用的临床验证之后,它的市场空间被进一步打开。

至于模式和文化的概况不能一言以蔽之,但销售费用同步研发费用的增长,将对企业产生正向影响,我认为这是积极的行为。

红日药业:红日药业近几年业绩的转好主要支撑点为医疗器械业务和中药配方颗粒,前者与家用医疗器械挂钩具备可持续增长空间,后者在今年迎来政策利好,《关于结束中药配方颗粒试点工作的公告》拟于11月起正式实施,“限于二级及其以上中医院使用”的销售范围限制将得以解除,综合来看我们认为红日药业的发展空间广阔。

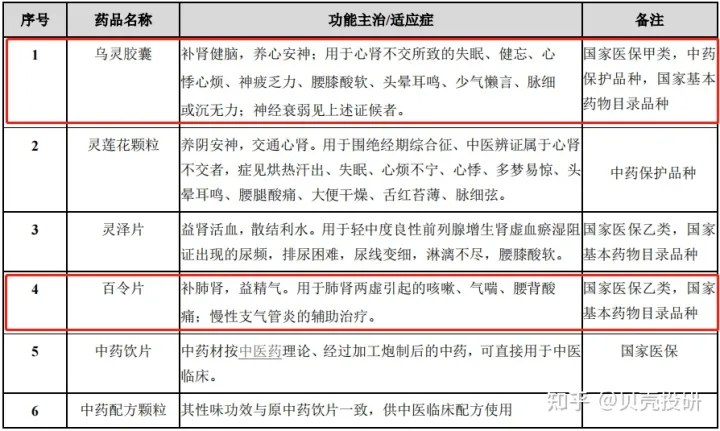

佐力药业:佐力药业业绩的增长和乌灵系列、百令片系列、中药配方颗粒等产品增长有关,而根本原因在于公司产品进入国家基本药物目录(2018年10月),品牌影响力有所增强。

根据2020年度中国非处方药生产企业及产品综合统计排名显示,公司乌灵胶囊在2020年度中国非处方药品综合统计排名(中成药)“头痛失眠类”中排名第3位,展望未来我们认为企业仍有成长空间(未达到天花板)。

寿仙谷:寿仙谷虽然业务规模较小,但由过去几年财务表现来看较为稳定,不是大起大落的公司,主要原因是产品的单一性使公司盈利情况较为稳定。因而,公司主要研究重点仍然在于两个核心产品,灵芝孢子粉和铁皮石斛,但这两个产品有保健品的性质,虽然短期内受销售推广有所放量,但竞争壁垒不高。

东阿阿胶:东阿阿胶产品和寿仙谷有类似之处,成长性均是存在的,但因为壁垒不高,如果再加上企业管理经营存在问题的话便对企业影响很大,这也是东阿阿胶之前暴雷的原因。

对于这类的企业可以重点关注一下它们的商业模式,尤其是销售模式,虽然护城河的培育很难一蹴而就,但确实可以带来业绩的改善,而东阿阿胶目前没有形成明显的竞争优势。

三、总结一下

总的来看,我们基于对中药企业成长性的分析,筛选出来近两个报告期内有明显业绩释放的8家企业,其中包括6家“冷门”中药企业,而为了对企业未来发展进行预测,我们进行了定性分析,包括模式、空间、壁垒和文化四个方面,不得不说,模式的改变对企业短期业绩增长有很大作用,而空间和壁垒将影响企业的长期发展,企业文化则是毁掉一家企业的主要因素。

最后,在对这6家企业进行简要的分析之后,我们认为有几家企业还是值得关注的~只不过具体情况还需要你们自己分析,尤其是估值这一方面现阶段是否合理。

声明:因研究内容有限,以上分析不构成投资建议,仅供参考。

关注贝壳投研,这里有您最关心的投资报告!